文 | itlaoyou-com

虎年春节刚过,拼多多就在快递业“打响重炮”。

春节假期一结束,河南洛阳的多多买菜销售员金艳,就紧锣密鼓开始工作:“上午给两个菜鸟驿站注册了多多系统,下午再去给三个驿站老板介绍多多代收点政策。”

金艳要大力推广的,正是拼多多的“凶狠”一招——多多买菜代收点。

地歌网在近期调研中发现,多多买菜正在重庆、山东、四川、辽宁、安徽、河南等多省市试点“多多买菜快递代收点”,且补贴力度极大:

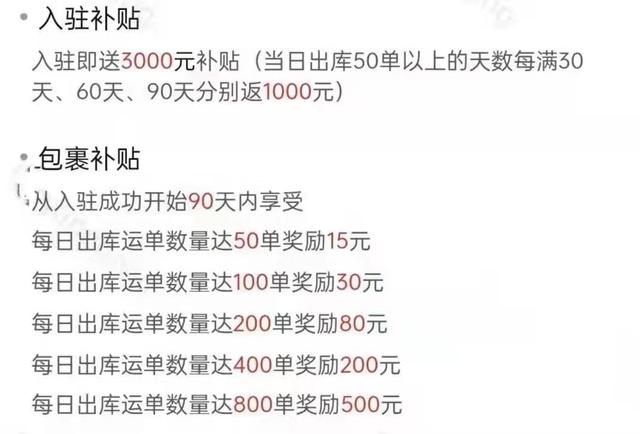

“3000元入驻补贴!每日最高500元包裹补贴!入驻即送PDA+打印机!”

又是熟悉的拼多多“味道”。

而且,在贴吧、论坛等社交媒体上,多多买菜的销售员也在为代收点业务打广告、招徕新客户:

“多多买菜快递驿站正式上线!操作简单、补贴丰厚!”

暗渡陈仓,多多买菜剑指传统快递业。

拼多多创始人黄峥曾表示“买菜业务是拼多多主业的延伸”;而现在,多多买菜将与拼多多主站产生深度交集,大量电商快递件能通过多多买菜的系统,流向全国消费者。

甚至于,多多买菜的仓配物流体系,都能为主站所用,这甚至会动摇通达系所搭建的快递网络“半壁江山”。

不止于传统快递业,多多买菜这一“狠招”,将对社区团购和传统电商业,带来排山倒海般的连锁反应。

山东高密某菜鸟驿站的老板韩林,收到了多多买菜销售员发来的短信。

“新年快乐韩老板!多多代收点考虑下?”,在春节期间,多多销售员一直邀请韩林入驻多多买菜的代收点系统,“第一批入驻补贴多!”

韩林告诉地歌网,目前入驻多多买菜代收点有两个要求:1、每日派件量在300件以上;2、必须是菜鸟驿站。

至于是否和菜鸟系统冲突,多多销售员表示:“目前是开放的,老板可以选择只用多多或菜鸟某一家的系统,或者两个系统都用。”

为“挖角”菜鸟驿站的加盟商,多多买菜给出了丰厚的优惠条件。韩林表示,入驻多多买菜以后打印机免费使用,短信2年内免费,智能语音通知3个月内免费。

另据地歌网了解,安徽某区域的多多代收点合作政策是:使用系统满30天补贴驿站1000元、使用满90天补贴3000元;同时根据出库单量提供阶梯式奖励:每日出库800单最高奖励500元。

暗流汹涌。

有网格仓行业观察人士称,目前代收点业务的试点区域内,多多正考虑将自提点升级为快递驿站。

地歌网在调研中就曾发现,人流密集的快递驿站,是各家平台开拓自提点的重点目标;而现在,多多买菜有机会将一批快递驿站,转化为自己的代收点。

多多的销售员也告诉地歌网,多多买菜代收点与社区团购自提是互相独立的业务,互不干扰。

除菜鸟驿站外,地歌网还发现,多地网格仓站长得知了多多开拓代收点的消息。吉林一位多多网格仓站长表示,在微信群里看到多多买菜在发展代收点,但网格仓还没有动向。

长沙的多多网格仓站长唐元也告诉地歌网,自己并不清楚多多在开展代收点,但未来如果网格仓能承接拼多多电商的小件包裹,或许能改善目前大量网格仓亏损的现状。

前述网格仓观察人士认为,未来多多买菜的仓配网络,有望和拼多多主站电商融合。

对于多多的快递代收点业务,某社区电商的生鲜采购负责人表示,自提点对接代收系统后,部分电商件放在团长处,有利于培养团长忠诚度;同时招募区域内的快递代理商,拼多多也能冲击菜鸟物流的份额。

一石二鸟。

不过,当多多买菜大力推广代收点时,菜鸟驿站的后台系统里悄然新增了一条学习视频;辽宁某菜鸟驿站的站长表示,视频内容提及到,一旦驿站接入多多系统并入库快递,一经发现将被永久清退。

“菜鸟不会允许自己的驿站轻松接入多多代收点!”,上述站长认为。

菜鸟物流看到了危险信号,但多多买菜的快递代收点业务,目前还是冰山一角,这背后所体现的,是拼多多试图颠覆社区团购及现有电商格局的野心。

在隐秘的角落里,多多买菜已经拥有了完整的仓配体系。

截至目前,多多买菜在全国布局超2600座县市,规模比肩美团优选,而支撑上千座县市正常履约的,是一座座遍布全国的中心仓、网格仓。

在北京、上海等繁华的超一线城市内,在道路偏僻、曲折的乡村小镇上,多多买菜基本能保证消费者购买的商品,次日就能送到家门口。

尤其是乡镇市场,广西某县城的一位美团优选网格仓站长表示,当地村镇与村镇之间的距离,短则3-5公里,长则10-20公里,且部分农村道路崎岖。

通常情况,社区团购会在县城设置一座网格仓,再辐射到下辖的村镇,而多多买菜的解决办法是采取“一县多仓”模式。

“一县多仓”模式下,如果某一村镇的单量持续增长并逐步稳定后,多多会在当地再设置一个网格仓来分担县城网格仓压力、提高履约时效。

即使到今天,多多买菜仍在多地县城补充网格仓密度,以保证仓配体系的覆盖率。

与此同时,相较于传统快递,社区团购“社会化协作”的履约模式,大幅压缩了末端配送成本。

在传统快递链路中,末端“最后三公里”的配送成本一直居高不下,比如物流网点派件费,就是物流公司平衡末端配送成本与履约时效的关键点之一。

如果派件费过高,容易加大物流总部亏损;过低则容易导致网点“造反”、停止派件,甚至转投其它物流平台。

过去十年,中国快递业务量增长了26.2倍,但民营快递公司却是“增量不增利”,快递业单票价格从2014年的14.65元,降至2020年的10.55元;韵达、圆通、申通的单票毛利由约0.5元降至约0.1元。

面对快递单量与利润“倒挂”的窘境,社区团购的社会协作模式极大降低了履约费用:中心仓从专业物流园区租赁、网格仓是加盟制、自提点是抽佣制。

社会协作模式的优势在于,平台大力调动有效且闲置的社会资源,极致压缩各个流通环节的成本,最终保证整体履约费用最低。

据地歌网测算,通达系快递的单票履约费用约2.3元,而社区团购单票履约费用不足1元。

极致的成本控制之下,互联网巨头以最快的速度在社区团购战场上,打造出深入到县乡镇的物流网络,决心与意志力昭然于心。

美团CEO王兴就认为,社区团购将建立新的基础设施,触达低线城市、甚至是农村用户,“过去电商模式不能触达和服务这部分消费者,(社区团购)这一全新的模式,将帮助我们获取更多新用户。”

对拼多多来说,多多买菜代收点就是其商业野望中,不可或缺的一环。

京东有自营的京东物流,阿里系有投资控股的“三通一达”,拼多多的物流业务却一直是短板,而近两年崛起的极兔速递,可谓帮助拼多多洞开了新的大门。

极兔速递于2015年在印度尼西亚成立,四年内成为东南亚第二大快递公司;2020年在国内起网,并在义乌打响“八毛发全国”的快递价格战,一年左右日单量突破2000万。

万事俱备,似乎只欠“东风”。

不过,凶猛如极兔速递,也很难在阿里系的物流铁网上撕开一道口子;即使极兔在去年收购了阿里控股的百世快递,前路却依旧是难关重重。

于是乎,拼多多另辟蹊径,更凶悍的多多买菜就是新世界的“通行证”;而多多买菜进军代收点,更是里程碑性质的商业事件。

里程碑的意义在于,一套为服务于社区团购的、覆盖全国的仓配网络,能瞬间转化为电商快递的物流体系。

2020年时,拼多多CEO陈磊就表示,平台峰值日单量破亿,每日发送快递包裹7000万件,占全国日均快递包裹数的1/3。

同时,在官方宣传海报里,多多买菜表示,目前代收点系统已经和“三通一达”、邮政、极兔、百世以及丰网(顺丰快递加盟业务)打通,订单与服务无缝衔接。

动物凶猛。

现在看来,菜鸟物流与多多买菜必有一战,况且多多出招之后,社区团购格局也将出现“大地震”。

既然多多买菜能做代收点,将自提点发展为快递驿站,那淘菜菜、京喜拼拼能做吗?

答案自然是肯定的,即便淘菜菜、京喜拼拼入场时间晚,但“中心仓-网格仓-自提点”的仓配物流体系也相当完备,服务与履约能力不逊于美团和多多。

不过,最核心的问题是,淘菜菜、京喜拼拼的覆盖规模,远不及多多买菜。

有数据显示,截至到去年8月6日,盒马集市(现更名淘菜菜)在全国开通121座地级市,而美团和多多开通的地级市数量,均超过300座。

更何况,在下沉市场,农村淘宝于2014年推出,“农产品上行、工业品下行”的计划也提出多年,但阿里系、京东系就是啃不下乡镇村电商市场这块硬骨头。

乡镇村的电商市场,在运营、物流等环节确实存在诸多痛点,即使拼多多在崛起时就主打“农产品上行”计划,促使农村优质特产销往城市,但彼时下沉市场物流服务依然不发达,农产品直采也难点重重。

到今天,多多买菜步前人之路,在下沉市场布下一张天网。

多多买菜在一年之内,就将相对高效且低成本的“物流协作式网络”,从一线城市推广至村镇区域,背后更是上百亿级别的烧钱之战。

巨额的资金投入下,多数省份、城镇都拥有了多多的仓配体系,本地供应商直接将商品送到本地大仓,甚至未来在多多覆盖的任意一个区域,快递都能最快次日乃至当日送达消费者手中。

快递配送效率“火箭式”提升。

效能提升之下,多多买菜的仓配体系如果引入电商快递件,将会对上下游链路的参与者,例如网格仓、自提点等,产生聚集效应。

长沙的多多网格仓站长唐元就表示,目前多多单量稳定,但分佣模式依旧是“一个团点3元+分拣一件0.3元”,且履约、缺货的罚则多、罚款额大,盈利情况并不乐观。

“每月至少亏损一万元左右。”

对物流网点模式有一定了解的唐元认为,如果多多网格仓能承接快递小件包裹,派件费保持在0.8元-1.5元之间,分拣员和司机不需要大幅扩招,成本可控。

在唐元看来,现在亏损的网格仓也能“增量增收”。

除网格仓以外,门店面积合适、人流相对密集的自提点转为快递驿站,团长能取得额外收入,在对平台的推广力度上自然会有所倾斜。

如果多多买菜物流体系的聚集效应不断放大,从网格仓到自提点,各链路的参与者被吸纳进入多多买菜,多多的市场份额将继续膨胀。

“凶狠”出招快递业,多多买菜更是会重塑社区团购的牌桌。

除淘菜菜、京喜拼拼等玩家,能与多多买菜并驾齐驱的美团优选,同样有机会打造新的基础设施,但美团长期专注于生活服务领域,在实物电商上缺乏基础。

“多多买菜能吸纳主站的快递订单,美团优选就做不到。”

“缺少电商件”将成为美团优选发展快递物流的重要掣肘,伴随多多物流体系的“聚集效应”持续加强,原本美团与多多差之毫厘的单量差距,或许将是“谬以千里”。

相对于淘菜菜和京喜拼拼而言,与多多买菜的规模差距更难以弥补,甚至物流主业的堡垒都开始松动,二者也必将酝酿从社区团购业务入手,扩大物流业基础盘。

图穷匕首见,社区团购打到最后,打的是一场“物流战役”;而打响这一枪的,正是拼多多,这也足见其战略布局的高度。

美团很难在短时间内补齐“电商件”的拼图,淘菜菜、京喜拼拼也难以快速弥补与多多的规模差距,“多多买菜发展代收点”这一里程碑性质的事件,势必会引领社区团购格局产生激变。

在不久的将来,社区团购的“四强争霸”,极有可能变为“一超多强”格局。

*应受访者要求,文中金艳、韩林、唐元均为化名。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至827202335@qq.com 举报,一经查实,本站将立刻删除。文章链接:https://www.eztwang.com/dongtai/15827.html

微信扫一扫

微信扫一扫