预计2022年上半年净利润将下降近80%。

卤味一哥绝味食品依然煎熬。

近日,绝味食品发布了2022年半年度业绩预测,预计2022年半年营业收入将达到32亿-34亿元,同比增长11.44亿元.78%-8.14%。

但净利润大幅下降。预计上半年归属于上市公司股东的净利润为9000万-1000万元.比去年同期下降78亿元.08%-82.07%。

这是2017年上市以来绝味交出的最差成绩。2016年至2021年,绝味上半年归母净利润分别为1.82亿元和22亿元.38亿元、3.15亿元、3.96亿元、2.74亿元、5.02亿元。

美味的食物并不是唯一的例子。传统卤味三巨头的另外两位主角周黑鸭和黄尚煌的表现也不尽如人意。另一方面,行业卤味轨道依然火爆,资本不断涌入,新兴品牌众多。紫燕百味鸡和德州扒鸡正在冲刺IPO,千亿卤味市场开启了新一轮的巨变。

在万家店的背后,绝味已经触到天花板了吗?

自上市五年以来,绝味通过加盟模式大幅扩大。截至2021年底,绝味门店13714家,周黑鸭、黄上煌门店2781家,4281家。

一方面,万店规模带来可观的收入。2021年绝味食品营业收入65.49亿元,归属于母公司股东的净利润9.81亿元。

但也有隐忧。随着门店密度的增加,门店之间会出现分流,影响单店的效率,加盟商之间会出现利益纠纷。与拥有2万家门店的蜜雪冰城相比,加盟商抱怨区域保护、选址困难、材料成本高等一系列问题。

天丰证券研究报告预测,未来全国绝味食品开店约25234家,开店总数3.8万家+家门店。

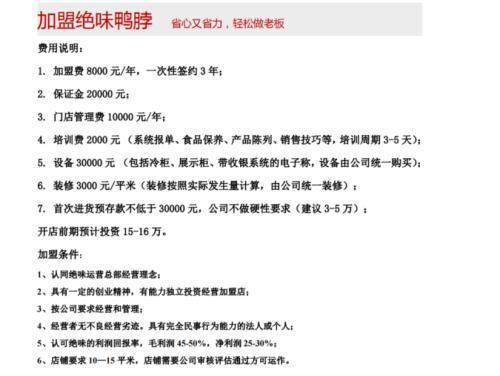

来源:绝味食品招商手册截图

根据猎云网获得的一份独特的鸭脖特许经营信息,特许经营费为每年8000元/年,需要一次性签订3年合同。加上押金、店铺管理费、培训费等费用,预计开店初期投资15-16万元。

其中,与奶茶加盟一样,绝味加盟商的设备和食材都是从总部进来的,每年需要支付3万元的购买预存款,然后依次续签3万元。

在拨打绝味加盟电话咨询时,对方介绍了绝味加盟的几个变化。一是加盟费持续上涨,仅加盟费就从去年6000元涨到今年8000元。在选址方面,部分地区已经饱和,其他地区应避免1.5公里。

第二,在2010年之前,在发展的早期阶段,区域代理商被授权,因此一些城市区域代理商可以开设多家连锁店进行市场垄断。随着绝味的发展和成熟,这种模式复存在,只有上述截图中的普通特许经营模式。

第三,目前对加盟商的支持较少。据上述投资特许经营负责人介绍,由于公司推出了升级项目,集团的重点是安徽合肥支持新项目。

湖南阿瑞食品有限公司是绝味食品投资的负责人。天眼查显示,该公司由绝味全资控股。该负责人表示,今年2018年,工匠的新品牌,早在2018年就开始在内部开发,目标受众是年轻一代的消费者,并进行了一些创新,以保持独特的经典品味。今年7月,爱鸭匠也开始在全国开放加盟,整个加盟政策与绝味初期一致,下放区域代理权。

事实上,除了爱鸭匠,绝味食品近年来也在通过投资积极探索第二条增长曲线。

绝味食品董事长戴文军在2021年业绩会议上表示,绝味食品将以资本手段加强区域中小品牌整合,进一步提高市场份额。

绝味食品通过深圳网络聚会与外部专业投资机构合作,开展密集投资,卤水轨道投资廖基棒鸡、盛香亭等;轻餐饮方向,绝味食品投资和福面、快乐蛋糕等;复合调味方向,绝味投资莫麻子、徐州美信食品有限公司等。

对于业绩下降的原因,一些工厂和商店在报告期内暂停生产经营,对公司的销售和利润有一定的影响。由于原材料成本上升、销售成本增加和特许经销商补贴成本,利润同比下降。

根据公开信息,绝味没有向外界披露加盟商的具体补贴政策。在2021年绝味食品业绩交流会上,创始人戴文军在回答对加盟商的支持时介绍了两点。一是公司还制定了加盟商分级管理和激励政策,除了对加盟商店长和店员进行岗前和日常培训、定期和不定期的检查、验证和指导外。

二是公司根据门店定期检查评分,结合加盟商销售业绩,根据不同层次的奖励政策,鼓励加盟商规范经营,做大做强,保持和提高公司产品的市场份额。

戴文军没有透露这些加盟商的激励政策要花多少钱。

根据2021年网上发布的绝味食品会议交流纪要Q一次性对加盟商进行前所未有的补贴,补贴力度是2020年的多倍。该负责人表示,补贴数千万,但不方便披露。具体形式主要是成本补贴。疫情初期,我们的补贴完全以货值的形式发放,比如给加盟商1万。 一万的价值,可能要拖2-4 分批发放一个月。这一次,为了增强加盟商的信心,我们一次性发放了所有的补贴,绑定了加盟商和我们。”

业绩承压,卤味一哥困境

梳理绝味食品财务报告可以发现,2020年绝味净利润首次下降,归母净利润7.01亿元,同比下降12亿元.46%。

今年上市三年限售期解禁后,绝味食品股东大规模减持,减持金额超过60亿元,其中两大基金清仓减持,实际控制人戴也减持套现超过11.15亿元。

不可否认的是,绝味在市场份额和营收上仍有绝对优势。

《2021年中国餐饮品类与品牌发展报告》还显示,2020年卤味赛道前五名品牌的市场份额仅为20%左右。其中,绝味食品8.6%的市场份额排名第一。

2021年,周黑鸭实现营业收入28.70亿元,同比增长31.6%;净利润3.42亿元,同比增长126.4%。

黄上黄实现营业收入约23.39亿元,同比下降4.01%;上市公司股东净利润约1.45亿元,同比下降48.76%。

相比之下,2021年绝味食品收入为65.49亿元。但卤味一哥的业绩承压也是不争的事实。

从2022年第一季度告显示,其收入为16.88亿元,同比增长12亿元.09%;上市公司股东净利润约8906.68万元,同比下降62.24%。

现在,面对绝味食品,还有几个大问题。

一是毛利率下降。财务报告显示,2017-2021年,绝味食品毛利率分别为35.8%、34.3%、33.9%、33.5%和31.7%呈逐年下降趋势。

相比之下,年到2021年,周黑鸭毛利率分别为60.93%、57.53%、56.54%、55.47%和57.黄上黄的毛利率分别为34%.66%、34.47%、37.59%、37.80%和33%。

二是营销费用激增。2021年,绝味食品销售费用增加。其中,广告费用同比增长383.97%至1.66亿元。今年第一季度,绝味食品的销售费用也从去年同期的1亿元增加到2.36亿元。

第三,线上渠道比例相对较低。根据2021年财务报告,绝味食品在线销售渠道的收入仅占2021年.01%,周黑鸭、黄上煌通过布局外卖、社区生鲜电商等板块,在线收入分别达到32%和21%.4%。

绝味食品创始人戴文军在2021年度业绩会议上承认,疫情导致线下消费需求下降,尤其是交通枢纽、购物中心、旅游目的地等场景客流量大幅下降,导致高势能消费区消费力悬崖式下降。

此外,当疫情席卷餐饮业时,绝味的投资收益也会波动。2020年,绝味食品长期股权投资总亏损约1.16亿元。

2021年,根据绝味食品年报披露的长期股权投资,2021年共有9家公司产生了约2097万元的投资收益,但大部分外商投资公司仍处于亏损状态。绝味食品长期股权投资总亏损约6756万元,较2020年收窄41%。

除外部因素外,回到产品本身,中国食品行业分析师朱丹鹏还谈到了整个盐水行业鸭颈产品的增长空间有限,因此美味食品的增长空间也有限。

赛道依然火热,卤味后浪凶猛

CBNData根据《2021卤制品行业消费趋势报告》的相关数据,2020年,中国休闲卤制品行业规模约为1200亿元,预计年增长率将持续上升13%,到2025年市场规模有望超过2200亿元。

卤味赛道依然火爆,各细分场景产生密集融资。

据天眼不完全统计,2021年,21家卤制品企业发生融资事件25起。一批新兴品牌进入市场,以虎皮鸡爪占据消费者心智的王小卤,专注于鸡爪单品的麻爪,专注于盛香亭、卤阿姨、研卤堂等新热卤品牌,以冷食串切入预制菜市场。

红杉中国、源码资本、挑战者资本、高榕资本、今日资本、祥峰投资中国基金、腾讯投资等众多明星机构参与投资。

猎云网从王小红品牌相关负责人了解到,自2020年下半年以来,王小红大力拓展线下销售渠道。目前已覆盖全国300多个城市和8万多家超市,包括便利店、超市、集合店、新零售等。,并与物美、家乐福、永旺、京客隆、多点、永辉超市、711、盒马等知名品牌建立了合作关系。目前,王小红线下渠道销售额占总收入的近70%。

王小卤是一种典型的新消费方式,特别擅长植入热门影视剧,如近期热播的《梦华录》、《幸福到万家》、《沉香如屑》等。

王晓红介绍,其消费群体主要是18-35岁的女性消费者,食品场景包括戏剧、综艺节目、聚会、旅游等,消费者和消费场景也有所不同。

上海财经大学电子商务研究所所长崔丽丽认为,从自身的商业模式来看,鸭脖是主要产品,采用连锁加盟模式,配置一个地区的中央厨房和一套冷链,然后配备大量零售加盟店。疫情下,不确定性会比较大。

她认为卤水不符合健康产品的特点,消费者群体和场景也有边界,这使得卤水市场的总规模相对固定,因此新进入者将与原有的优势品牌形成替代和竞争关系。传统的卤水仍然专注于餐桌场景,而新进入者更关注新兴消费者群体和消费场景的切入,并将尝试从这个角度建立品牌,然后推动规模。

本文起源于猎云网

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至827202335@qq.com 举报,一经查实,本站将立刻删除。文章链接:https://www.eztwang.com/dongtai/45349.html

微信扫一扫

微信扫一扫