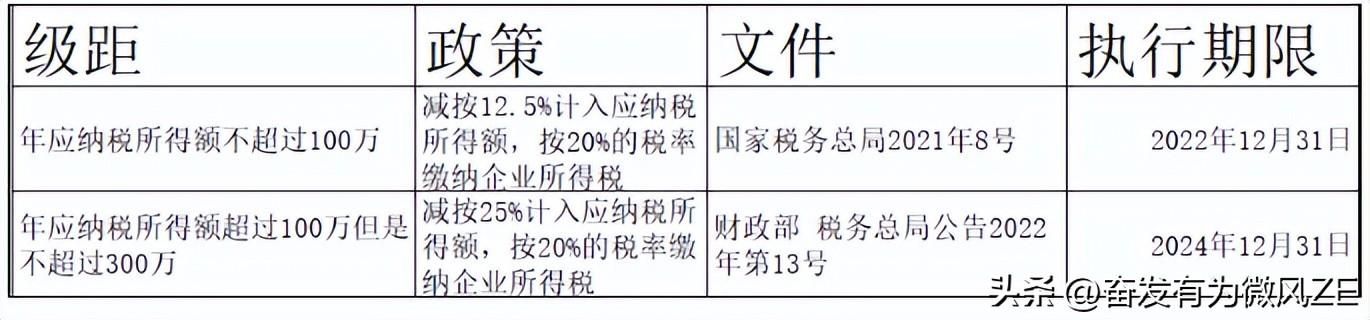

财政部 国家税务总局宣布,2022年第13号规定,小型微利企业年应纳税所得额超过100万元但不超过300万元的,应纳税所得额减少25%,企业所得税按20%的税率缴纳。执行期为2022年1月1日至2024年12月31日

在此之前,财税〔2019〕13日,对年应纳税所得额超过100万元但不超过300万元的部分,应纳税所得额减50%,企业所得税按20%的税率缴纳。(政策已经结束)

小微企业,再减半征收!

对小微利企业年应纳税所得额超过100万元但不超过300万元的,应纳税所得额减少25%,企业所得税按20%的税率缴纳。也就是说,年应纳税所得额为100-300万元的部分,实际税负由10%降至5%。

目前利企业最新所得税政策如下表所示。

编辑切换到中间

添加图片注释不得超过 140 字(可选)

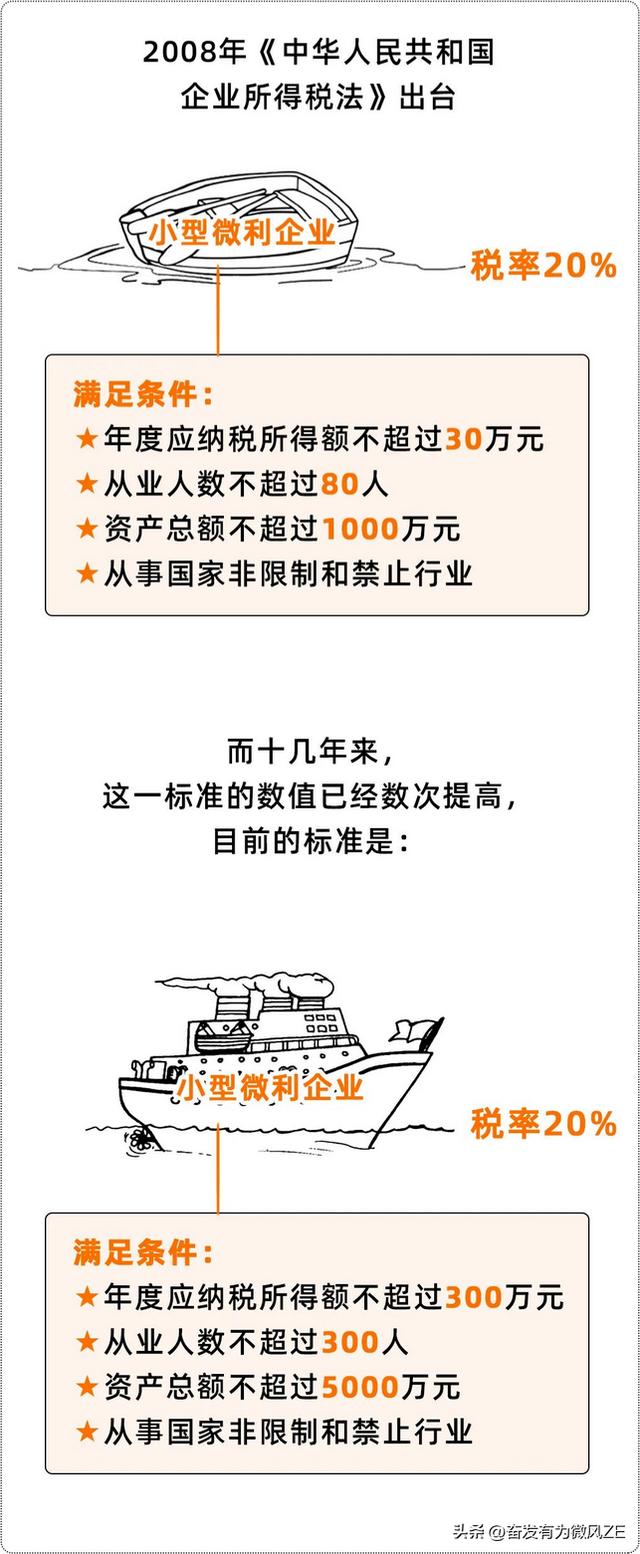

2.小微企业判断标准

编辑切换到中间

添加图片注释不得超过 140 字(可选)

注:员工人数是指与企业建立劳动关系的员工人数和企业接受的劳务派遣员工人数之和。

员工人数和资产总额指标按企业年度季度平均值确定。具体计算公式如下:

季度平均值=(季初值+季末值)÷2年度季度平均值=年度季度平均值÷4

3、优惠时间

优惠期为2022年1月1日至2024年12月31日。

从10%降到5%,小微利企业所得税率又降了?大错特错!

有会计疑惑:小微利企业所得税税率不是2.5%、5%、10%、20%。

事实上,2.5%、5%和10%不是税率,这里我们就把它理解为税负率。

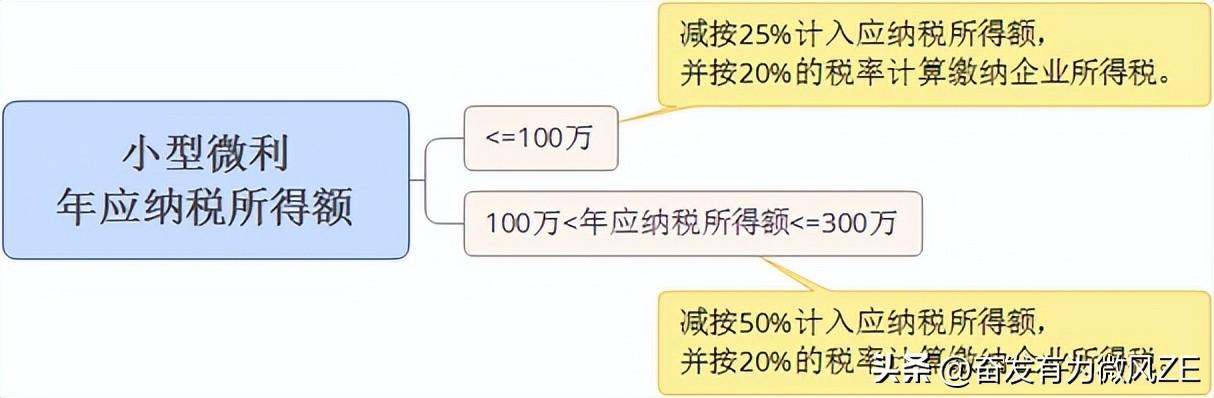

根据上述优惠政策,符合条件的小微企业不仅按20%的税率纳税,还分段减少应纳税所得额。

所谓分段,是指年度应纳税所得额不超过100万元的部分,按25%计入应纳税所得额,企业所得税按20%计算缴纳。实际税负率为5%(25%)*20%)

年度应纳税所得额超过100万元但不超过300万元的,应纳税所得额减少50%,企业所得税按20%的税率缴纳。实际税负率为10%(50%)*20%)

编辑切换到中间

添加图片注释不得超过 140 字(可选)

例如,2020年应纳税所得额为300万元的企业,如果符合其他条件,则企业所得税=100*25%*20%+200*50%*20%=25万元。

这里的5%和10%都是这样来的。为什么你应该把它理解为税负率?原因是税率总是20%。

新政策出台后,小微利企业的企业所得税=(100*12.5%*20%)+200*50%*20%

2.5%的税负就是这样来的,就是在原来的5%基础上减半。

=(100*12.5%*20%)

现在2022年政府工作报告说,小微企业年应纳税所得额从100万元减半至300万元。

嗯,2022年小微利企业所得税=(100*12.5%*20%)+200*25%*20%

也就是2.5%和5%。

因此,无论是2.5%、5%还是10%,都是小微利企业的税负

自始至终只有一个法定税率,即20%

2022年企业所得税最全税率表

企业所得税的常见税率是多少?每个税率的适用情况是什么?小总结成相应的表格,收集需要的东西。

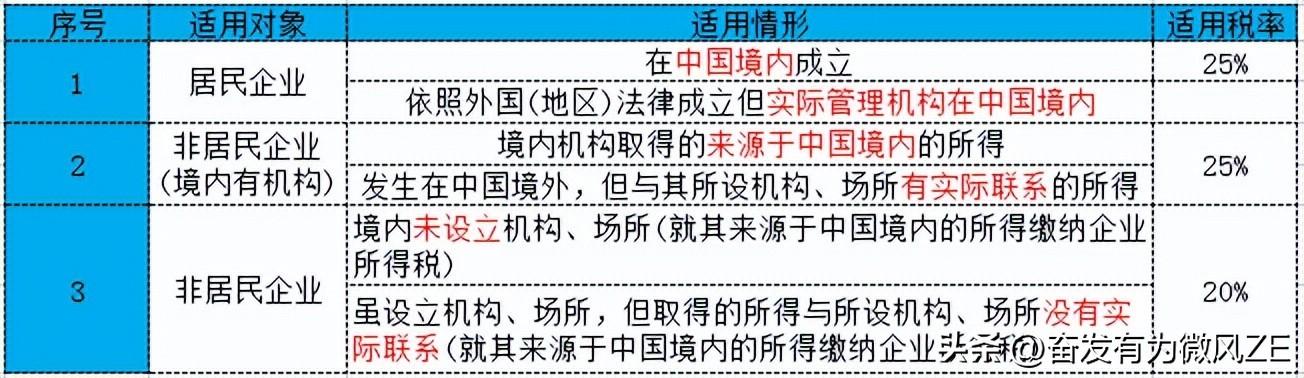

1.基本税率:25%

基本税率主要适用于居民企业和非居民企业。

编辑切换到中间

添加图片注释不得超过 140 字(可选)

2、优惠税率

优惠税率包括20%、15%和10%。

(1)20%税率适用

编辑切换到中间

添加图片注释不得超过 140 字(可选)

(2)减少征收15%

编辑切换到中间

添加图片注释不得超过 140 字(可选)

(3)减10%征收

其中,国家鼓励的重点软件企业和集成电路设计企业从盈利年度起第一年至第五年免征企业所得税,企业所得税按10%的税率征收。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至827202335@qq.com 举报,一经查实,本站将立刻删除。文章链接:https://www.eztwang.com/dongtai/53891.html

微信扫一扫

微信扫一扫